文|博望财经 恒心撸撸色

要说谁对老本市集最捏着,KK集团完万能排上号。

据港交所网站暴露,7月31日, KK集团的招股书又失效了。值得把稳的是,这照旧是KK集团第四次递表,但均以失败告终。

就数据而言,KK集团此前交出“收获单”还可以。端正2023年10月31日,KK集团营收同比增长55.5%至47.7亿元,毛利同比增长84.6%达22.5亿元。有关词,齐全净利润仅2.1亿元,这个利润在今天的老本市集实在莫得竞争力。按照现时港股广宽上市市盈率10-15倍意想,其市值大要在30亿左右,这距离其此前200亿的一级市集估值收支甚远。

多次冲击IPO失败,老本市集的热心点主要纠合在耗损、门店缩减、加盟商出逃等问题上。据此前《红星新闻》报说念,公司国内加盟商出现了广宽出逃的问题,而公司寄但愿的外洋业务现时也有可能出现外洋代理商自给自足创办自主品牌的问题。

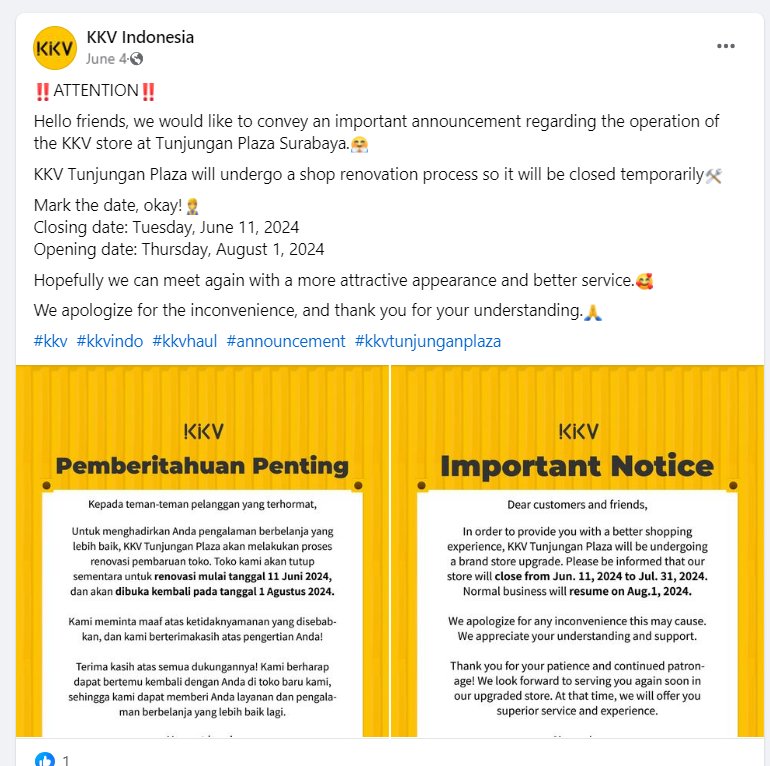

01 KKV印尼代理商盲从自给自足,KKV被旋乾转坤?

赵小贝近日,KKV印尼公司在ins和facebook官方账号上发布公告,位于Tunjungan Plaza和Central Park的KKV闭店“焕新“。

再行开业后,门头logo从KKV变成OH!SOME,货色、店铺遐想和配色与KKV高度相似,但不见KKV的陈迹。Central Park的OH!SOME开业技艺为8月1日,为KK集团招股书第四次失效次日,该店也曾是KKV印尼首店。此外,印尼第二大城市泗水的KKV也旋乾转坤,变为OH!SOME开门买卖。

Central Park的KKV改为OH!SOME

从以上迹象来看撸撸色,KKV印尼代理商有可能照旧脱手自创品牌OH!SOME。如若的确这么,那么KKV在印尼市集或濒临“训诫门徒,饿死师父”的无语样式。由于KK集团一直在加盟、代理和直营之间切换,于今莫得摸索出一套合理的配比模式。它更像是批发市集采货的模式,莫得居品研发和独家居品上架,很容易训诫代理商自创品牌。异日,KKV思要在各人拓展代理商,例必会濒临雷同风险,最佳的处分方针无外乎是在外洋开直营店。但KKV此前在国内大直营店模式并不睬思,此前招股书暴露,从2021年脱手,KK集团的加盟商们脱手除去。其加盟店由2020年的424家着落至2021年的357家,2022年则骤降至114家。外洋拓展能否复制国内直营店模式是个未知数。

印尼市集的KKV门店被改为OH!SOME

02 高开低走,累亏近74亿元

据招股诠释书,行为国内三大潮水零卖商之一,KK集团早已全线入侵新零卖消费场景,已领有主打紧密生涯荟萃的新一代主力店品牌KKV、国内首个大型好意思妆荟萃品牌THE COLORIST调色师、国内首个各人潮玩荟萃品牌X11、主打极致性价比的迷你生涯荟萃品牌KK馆等多个优质品牌,备受Z世代年青消费群体所喜爱。

早期充共享受时间红利,KK集团体量以肉眼可见的速率增长。行为一只超等独角兽,KK集团当然也备受老本喜爱,2016年以来先后完成了A轮至F轮的多轮融资,告捷招引到了包括深创投、经纬创投、美丽老本、CMC老本、京东等在内的诸多明星投资方,在2021年完成F轮融资后,估值飙升至30亿好意思元,约合东说念主民币200多亿。也就意味着,与2016岁首完成种子轮时的1亿元估值比较,KK集团5年技艺里估值增长了约200倍。

固然KK集团边界在彭胀,但堕入了盈利逆境。

据最新招股诠释书暴露,2020年至2022年,KK集团的营收分手为16.46亿元、35.24亿元、35.51亿元,丁香五色月先锋2023年前10个月营收达47.49亿元,从数值上齐全踏实增长,但增速总体呈现大幅放缓的趋势,2020年至2022年营收分手同比增长255%、114%和1%,2023年实在堕入停滞。直至2023年前10个月,KK集团的营收增速复原至54.84%,相较2022年同时有所好转,但较前两年仍存在纷乱差距。

此外,KK集团还堕入“增收不增利”的逆境,前两年净利润分手为-20.17亿元、-56.81亿元,诱骗巨额耗损。好在2022年及2023年前10个月净利润逐步“转正”,但仅分手为0.62亿元、2.09亿元,关于前两年的耗损无异于“杯水救薪”。

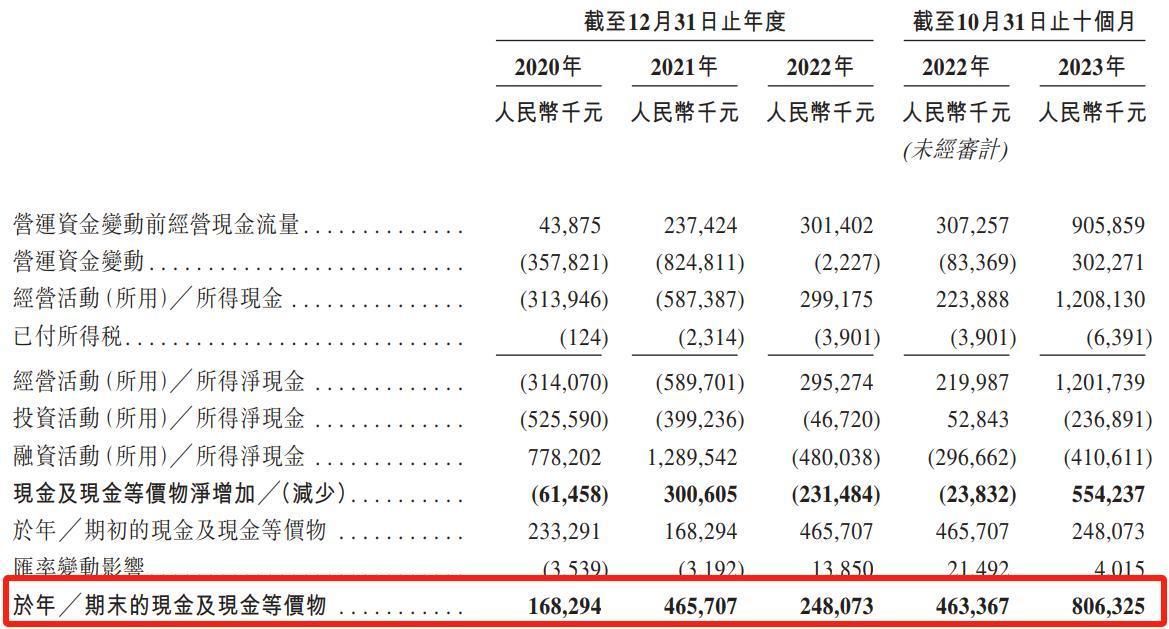

值得把稳的是,KK集团的偿债压力似乎也在增大。据招股书暴露,2020年至2022年及2023年前10月KK集团的现款及现款等价物分手为1.7亿元、4.7亿元、2.5亿元及8.1亿元,同时流动欠债却分手高达9.58亿元、13.1亿元、14.12亿元及14.04亿元,这也讲授其为什么对上市如斯“热衷”。

03 加盟商集体出逃,不及4年净减少300逾家

在Z世代崛起及新消费理念席卷之下,我国潮水零卖市集快速发展,但“钱”景繁密的潮水零卖市集当然也引来不少玩家,而跟着越来越多的新入局者思从潮水零卖新业态平分一杯羹,寰宇有超1200多家企业涉足该边界。就拿KKV为例,品牌定位为详细性生涯阵势潮水零卖店,为KK馆交融千里浸式、场景化、大场大地积等多元素的升级版场馆,主要面向青少年和年青东说念主提供各式紧密潮水生涯用品,包括3C附进、好意思妆居品、文具及毛绒玩物、失业零食等。

在业内同质化“内卷”日益加重的配景下,KK集团发展难言一帆风顺。

KK集团早期靠着打造品牌矩阵、高速彭胀线下门店集聚等策略占据了一定市集份额,致使为了招引加盟商加入,KK集团不吝在2020年和2021上半年向加盟商提供无担保并计息的贷款,主要用作新门店开业及立异现存门店的运转老本开支。招股书暴露,提供给加盟商贷款的年利率为10%至12%,按月支付。直到2021年6月,KK集团才罢手这项政策。

奏效也很权臣,凭证招股诠释书暴露,KK集团现时领有四个零卖品牌,即KKV、THE COLORIST、X11和KK馆,各零卖品牌的策略性遐想均旨在欢腾中国不同消费东说念主群的市集需求。基于此,以GMV计,KK集团成为我国三大生涯阵势消费品潮水零卖商之一,在业内也逐步追逐上面部企业要领,插足提高碾儿列。

凭证招股诠释书暴露,2020年至2022年,KK集团加盟店数目分手为424家、357家、114家,并进一步减少至2023年10月31日的109家,不及4年净减少315家。

KK集团主打大店直营模式,固然以千里浸式购物体验、新潮创意的空间布局、合适Z世代口味的选品招引了广宽年青消费者,但更“重”的盘算模式也使其必须面对巨额耗损。还有少许值得把稳的是,KK集团主推的大店运营模式易酿成高坪效、高库存。其店均估值约3000万,但关于加盟商而言,在后疫情时间下,思要回本致使赢利可谓难上加难。

现时摆在KK集团眼前的清苦即是,也曾耗尽大宗成本彭胀门店边界,收编加盟商,但一来一去之间,脚下门店数目却在减弱。若思门店数目接续加多,钱又从哪来?好像这亦然躁急上市的根源。

KK集团四次冲刺IPO失败撸撸色,异日能否最终冲刺IPO告捷?尚需市集给出谜底。